Como anteriormente prometido, criei este tópico para abordar a forma que encontrei para tirar algum lucro dos mercados.

Quando iniciei este percurso, à exactamente 5 anos, quando me registei num fórum sobre bolsa tinha muitas ideias parvas, que com a realidade fui constatando que eram mesmo parvas. Mas também tinha algumas ideias interessantes e que me mantiveram no rumo certo. Nomeadamente, estar sempre disposto a aprender e rodear-me dos que mais sabem e que estão dispostos a ensinar.

Tive sorte em encontrar muitos mentores virtuais que me ensinaram bastante. Outros que me ensinaram o que não devia ser feito. No computo geral, tem sido uma jornada engraçada e interessante.

Primeiro, pensei que era muito esperto.

Segundo, que iria fazer vida dos mercados.

Terceiro, perdi dinheiro, pouco mas senti-me como tivesse perdido milhões.

Quarto, fiquei triste porque um menino especial como eu não pode sofrer estas injustiças.

Quinto, adaptei a minha forma de investir ao meu tipo de vida.

Sexto, recuperei o dinheiro.

Sétimo, tenho menos ideias parvas.

A forma que optei por estar nos mercados foi-me ensinada por outros foristas. É provavelmente a melhor forma de se estar nos mercados para 90% das pessoas. Gostava de pertencer ao pequeno e exclusivo universo dos 10%, mas para já sei que é impossível. E mesmo que tente mais tarde aceder a esse grupo, pretendo-o fazer com apenas uma pequena parte da minha carteira.

Ao saber que sou um investidor que nada sei, optei por ouvir/ler quem me dizia que eu devia fazer parte dos 90%. E assim fiz.

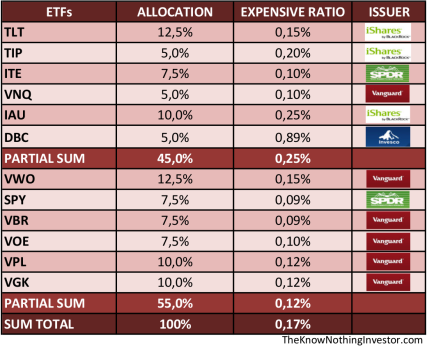

A minha carteira é composta de um portefólio diversificado geograficamente e com diferentes tipos de activos:

Foi estruturada, com base em backtests, para ter retornos nesta ordem de grandeza e para um investimento inicial de 10 000 UPs.

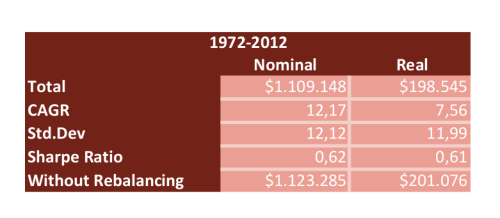

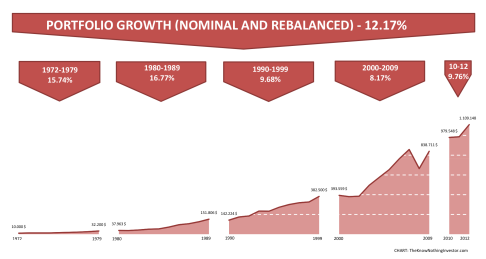

A evolução de uma carteira semelhante à minha desde os anos 70 tem este aspecto:

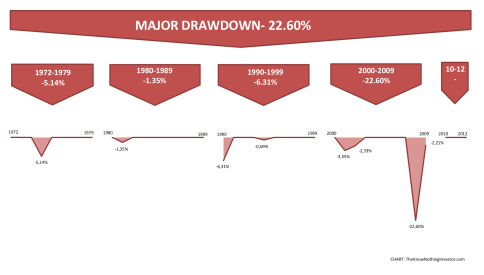

Uma crise como a subprime pode comer cerca de 23% do valor da carteira, mas percebendo como funciona o jogo a recuperação demorará cerca de 3 anos.

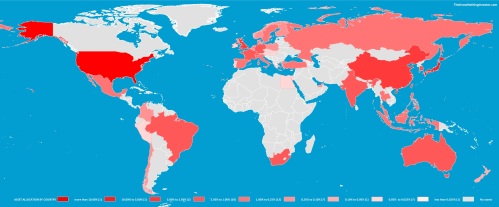

Este tipo de carteiras permite-me estar diversificado desta forma a nível geográfico:

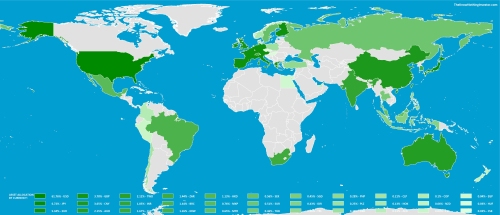

E ao nível de moeda desta forma:

Pretendo fazer market timing para os rebaleanceamento, sabendo de ante-mão que se for ao calhas também me safo bem.

Vou tentar não vender para efetuar os rebalanceamentos, por motivos fiscais.

O prazo de investimento está em 30 anos. Nos dois primeiros anos da carteira os retornos foram em linha com o expectável.

Não enriqueço rápido, mas também não fico pobre no processo.

Este tópico servirá sobretudo para poder partilhar a minha visão global dos mercados e dúvidas que vão surgindo, as questões filosóficas e a injustiça que é não estar rico antes dos 40 fica para o

theknownothingivestor.com.